생생주택 유튜브

생생주택 유튜브

향후 공급부족

징후 보이는

주택시장 양극화

해소가 시급하다

인허가실적과 착공실적이 급감한 가운데 주택건설사들의 수주 포기 사례까지 늘고 있다.

양극화된 주택시장을 정상화하고 향후 예상되는 공급부족에 시급히 대처해야 할 때다.

글 김형범

정책관리본부 본부장

주택인허가실적 전년대비 23.3% 줄고

착공실적은 전년대비 43.2% 급감

공사비 등의 상승으로 수주 포기 늘어

주택사업 환경 악화와 건설업계 불황으로 올해 주택 인허가와 착공실적이 급감하면서 몇 년 뒤 주택공급 부족과 이로 인한 공급가뭄을 걱정하는 우려의 목소리가 높아지고 있다.

올해 4월까지 주택 인허가실적은 전국 12만 3,000가구로 전년 대비 23.3% 줄었고 착공실적은 전년 대비 43.2% 급감했다. 2021년과 2022년에 50만호가 넘는 전체주택 인허가를 받았지만 실제 착공은 절반에도 못 미치고 있다. 향후 주택공급 부족으로 인한 집값 상승과 전월세난 재현에 대한 위기감이 점점 고조되고 있는 실정이다.

치솟는 건설원가도 영향을 주고 있다. 올해 2월까지 시멘트, 철근, 형강 등 주요 건자재 가격이 2020년 대비 50% 이상 상승한데다, 시멘트업계에서 7월부터 14% 수준의 가격인상을 예고하면서 사업환경이 더욱 나빠질 것을 우려한 건설사들의 수주 기피와 공사 포기 사례가 늘어나고 있다.

공사 중인 사업장에서도 발주처와 시공사간에 공사비 인상 요인 반영 여부를 놓고 첨예한 갈등이 벌어지고 있는 상황이다. 정부가 원활한 수급과 가격 안정을 주문하며 적극적인 중재에 나서고 있지만 시멘트 업계는 전기값 인상과 정부의 탄소중립 정책을 수행하기 위한 비용증가를 가격에 반영하는 것이 불가피하다는 입장이다.

주택시장 급격한 쇠퇴 지나 조정국면에,

소비심리지수도 회복세로 돌아서는 등

주택수요 증가세로 전환되는 징후 뚜렷

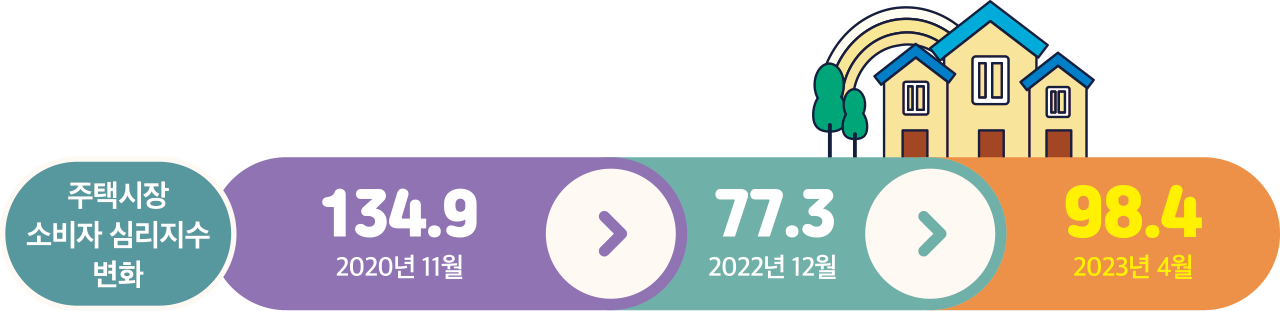

주택시장은 2021년 4/4분기 호황기 정점을 거쳐 2022년부터 올해 상반기까지 급격한 쇠퇴국면을 지나 조정국면으로 접어들고 있다. 2023년 들어 기준금리가 동결되고 경제지표가 개선됨에 따라 아파트매매가격이 수도권은 강남 3구를 중심으로 회복세로 전환되고 있으며 비수도권도 하락세가 완화되고 있다.

금리, 경제성장률, 건설원가, 소비자심리 등 수급 요인에 따라 주택수요 회복 속도는 달라지겠지만 주택시장 소비심리지수가 최대 41%까지 하락하고 난 이후 현재 회복세로 돌아섰고 주택수요가 서서히 증가세로 전환할 것이라는 징후는 경기 관련 주요 지표에서도 뚜렷해지고 있다. 관건은 공급 여건이 위축된 현재 상황에서 향후 주택수요 증가를 충족할 수 있는 안정적인 주택공급 기조를 어떻게 하면 유지할 수 있을까 하는 것이다.

미분양주택 해소가 가장 시급한 선결과제

지방주택시장 회복 늦춰질수록 양극화 심화

CR리츠, 등록임대 재시행 등 검토해야

무엇보다 주택공급체계 와해로 주택시장의 장기안정을 저해할 수 있는 미분양주택 해소가 가장 시급하다.

현재 미분양주택 문제는 비수도권 특정 지역에 몰려있는 편향성을 보이고 있다. 금융위기 당시 비수도권의 주택가격이 3% 하락한 후 상승을 지속한 반면, 현재는 비수도권의 주택가격 하락폭이 12%로 커져 미분양주택 문제가 상당기간 지속될 가능성이 높다는 것이다.

이미 회복세로 전환된 수도권 주택시장과 달리, 비수도권은 하락세가 멈춘 것에 불과하여 회복이 장기간 지연되면 지역별 주택시장 양극화를 더욱 심화시켜 주택수요의 쏠림과 주택시장 왜곡현상을 초래할 수 있다.

금융위기 당시 지방 미분양해소를 위해 CR(Corporate Restructuring)리츠를 시행했던 경험이 있다. CR리츠를 보완해서 재시행하면 미분양주택 문제나 착공 및 분양이 지연되고 있는 사업장의 애로를 해소하는 해결책이 될 수 있다. 국회에 발의되어 있는 아파트 등록임대 재시행도 실효성 있는 방안의 하나이다. 이와 함께 안정적인 주택공급 측면에서 부동산 PF 정상화와 건설자재의 원활한 수급 및 가격 안정이 뒷받침되어야 할 것이다.