생생주택 유튜브

생생주택 유튜브

지역별 주택부족량 고려한

사업계획 수립해야

주택사업의 어려움이 커질 때일수록 각종 통계정보를 이용해 주택공급시장을 세밀히 들여다봐야 한다.

작은 통계적 발견이 기업의 새로운 사업기회를 제공할 수 있기 때문이다.

글 김덕례

주택산업연구원 선임연구위원(고려대학교 겸임교수)

지난 호에서 2020년 주택수급지표로 주택보급률과 인구천인당주택수를 살펴보았다. 2021년 주택보급률과 인구천인당주택수를 비교해보면 어떤 현상이 벌어질까. 궁금함을 갖는 기업과 그렇지 않은 기업의 차이가 미래기회 발견의 차이를 가져올 것이다.

2021년 한 해 동안 인허가 54.5만호(민간 47.8만호), 착공 58.4만호(민간 49.5만호), 분양 33.7만호(순수 분양 25.8만호), 준공 43.1만호(민간 35.5만호)가 공급됐다. 공사 중인 것도 있고, 인허가만 받은 것도 있어 주택은 계속 늘어난다.

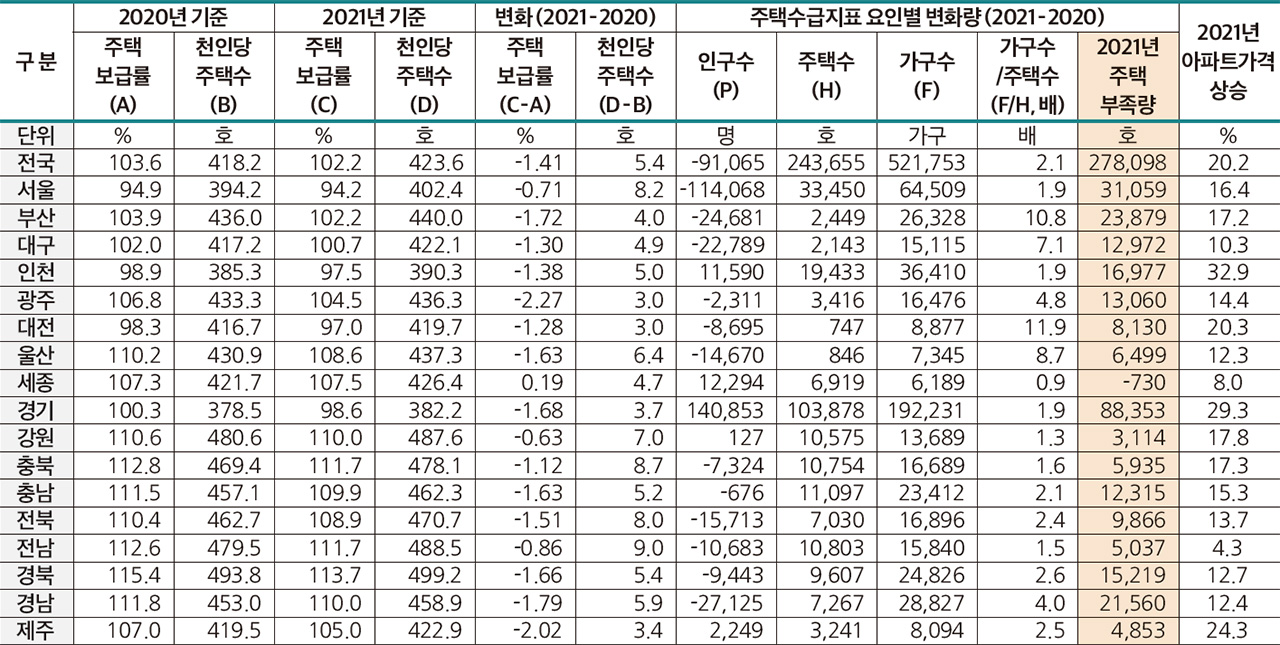

그렇다면 2021년 주택보급률과 인구천인당주택수는 어떨지 확인해보자. <표>에서 보는 바와 같다.

<표> 지역별 주택수급 변화와 아파트가격 상승률

자료 : 국토교통부 통계누리, 통계청 인구총조사 자료를 활용하여 재산정, 주택은 다가구 구분거처 기준임

2021년 주택보급률, 세종 제외 모든 지역에서 감소

주택 늘어도 주택보급률 낮아지는 현상 지속

2021년 주택보급률은 2020년 대비 전국적으로 △1.41%p 낮아졌다. 세종을 제외한 모든 지역의 주택보급률이 낮아졌고, 특히 광주(△2.27%p)와 제주(△2.02%p)가 제일 많이 낮아졌다. 주택은 계속 늘고 있는데, 주택보급률은 오히려 낮아지는 현상이 의미하는 바에 대해 의심을 해야한다. 매년, 매달 정부가 발표하는 주택공급량 통계만으로 가늠할 수 없는 주택시장의 특성이 내재되어 있기 때문이다.

주택보급률이 낮아졌다는 것은 주택수 증가보다 가구수 증가가 더 많았다는 것을 의미한다. 늘어난 가구보다 주택을 적게 공급했기 때문에 주택부족 현상이 벌어진 것이다. 2021년 가구 순증은 약 52.2만 가구다. 반면에 주택 순증은 약 24.4만호다. 주택이 약 27.8만호(= 52.2-24.4) 부족했다. 일반적인 공급지표로 활용하고 있는 인허가, 착공, 분양, 준공 물량과 비교하면 이해하기 어려운 수치다. 30~50만호의 분양, 인허가, 준공이 있었는데, 실제 재고주택은 24.4만호만 증가했다는 것이 이상하지 않은가. 이지점에 함정이 있는 것이다.

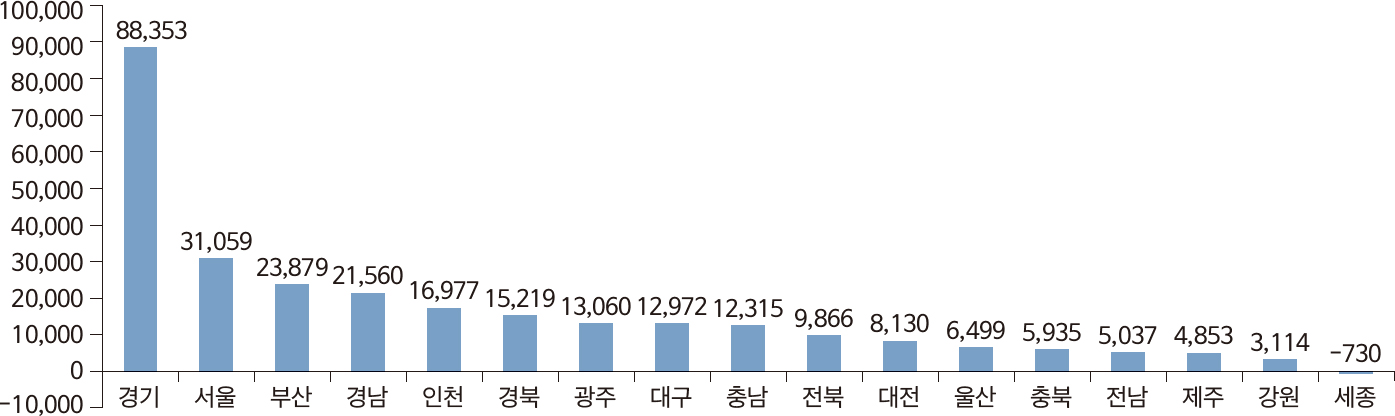

이러한 함정 때문에 2021년 집값상승은 불가피했다. <그림>에서 보는 바와 같이 경기, 서울, 부산, 경남, 인천 등의 순서로 주택부족량이 많았다.

<그림> 2021년 지역별 주택부족량

주 : 가구수(통계청 인구총조사), 주택수(국토교통부 통계누리)를 활용하여 가구수와 주택수의 차이

주택부족량 많은 지역의 아파트값은 올라

지역별 데이터 분석을 기반으로 사업전략 짜야

2021년 지역별 주택부족량과 아파트매매가격 상승률의 관계를 살펴보면 매우 밀접한 관련이 있다(상관관계 분석결과, γ주택부족량, 아파트매매가격상승률 = 0.491). 가구수 증가와 주택가격 상승의 인과관계는 좀 더 따져봐야 하지만, 한 가지 명확한 것은 2021년에 가구수 증가에 못 미치는 주택수 증가, 즉 주택부족량(= 가구수 증가량-주택수 증가량)이 많은 지역의 아파트값이 많이 올랐다는 것이다.

2021년에 인허가, 착공, 분양, 준공이 많았지만, 실제로 사람들이 살 수 있는 주택은 20만호 남짓 증가하는 것에 그쳤다. 이런 현상은 앞으로 주택공급시장에서 계속될 수 있다. 매년 10만호 이상 사라지는 멸실주택도 꾸준할것이고, 사람들이 선호하지 않는 비선호주택은 빈집으로 방치될 수 있기 때문이다. 2022년 통계는 아직 발표되지 않았지만, 2021년과 크게 다르지 않을 것으로 예상해볼 수 있다.

주택사업전략을 마련하는 데 있어, 단순하고 평면적인 주택공급시장 분석으로는 부족하다. 좀 더 입체적이고 종합적이면서도 공급시차를 고려한 데이터 분석에 기반한 사업추진전략 마련이 중요하다.