container

보통사람들의 부동산자산

현황과 추세는 어떨까?

신한은행에서 전국 만 20~64세 경제활동자 1만명을 대상으로 조사한 ‘2021 보통사람 금융생활 보고서’를 발표했다.보고서에서는 보통사람들의 금융생활 패턴과 소득 및 지출행태 등을 다루고 있다.

본지에서는 부동산 자산의 현황과 주택구입에 대한 인식을 중심으로 살펴보기로 한다.

정리 김우영

출처 신한은행 ‘2021 보통사람 금융생활 보고서’

-

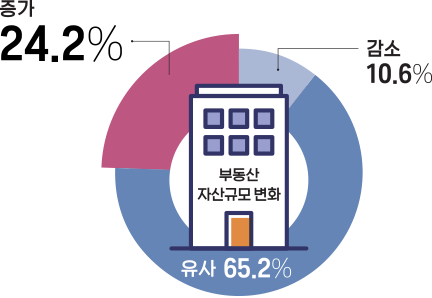

2019년 대비 부동산 자산규모가 감소한 경우는 10%에 불과

2019년 대비 부동산 자산규모가 감소한 경우는 10%에 불과

- 2020년 한 해 동안 부동산 자산이 감소했다고 응답한 비율은 10%에 그쳤으며, 대부분의 부동산 자산규모는 유지되거나 증가한 것으로 나타났다.

| 부동산 자산규모 변화 | (단위 : %)

-

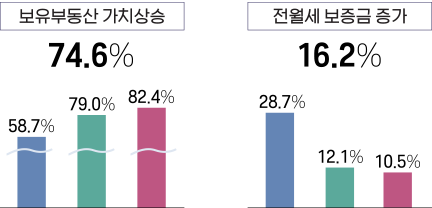

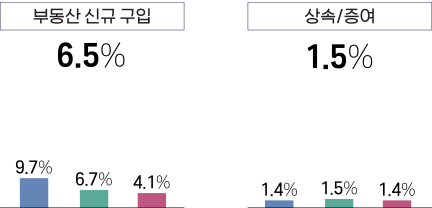

2020년 부동산자산이 증가한 이유 1위는 ‘보유부동산 가치 상승’

2020년 부동산자산이 증가한 이유 1위는 ‘보유부동산 가치 상승’

- 2020년 부동산자산이 증가한 이유로 ‘보유부동산의 가치가 상승’했다는 응답이 74.6%로 가장 높았고, 특히 고연령대에서 두드러졌다.

| 2020년 부동산 자산 증가 이유 | (단위 : %) 2030대 40대 50대

-

최근 1년 내 자가주택 구입비용 24% 증가

최근 1년 내 자가주택 구입비용 24% 증가

- 2019년 주택구입시 평균 3억 1,704만원의 비용이 들었으나, 2020년 주택구입시에는 평균 3억 9,163만원이 들어 1년 사이 주택 구입비용이 약 7,500만원(약 24% 증가) 정도 증가하였다. 또한 2019년 자가주택 구입자는 집값의 약 절반 정도인 1억 5,377만원을 대출로 충당하였고, 2020년에는 집값의 41.3%인 1억 6,169만원을 대출하여 2019년과 대출금액 차이는 크지 않았다.

주택 구입 금액 주택 구입 시 대출원금 (단위 : %)

-

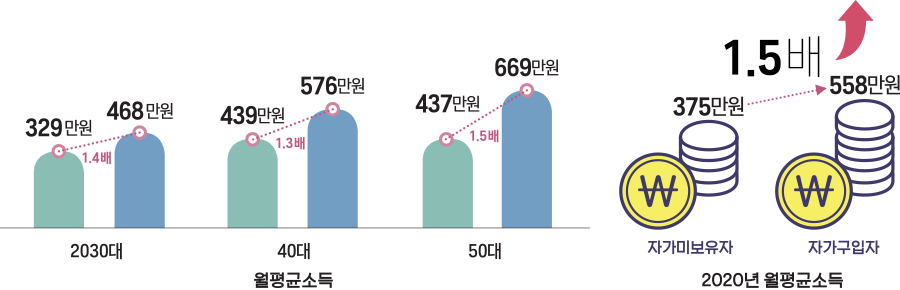

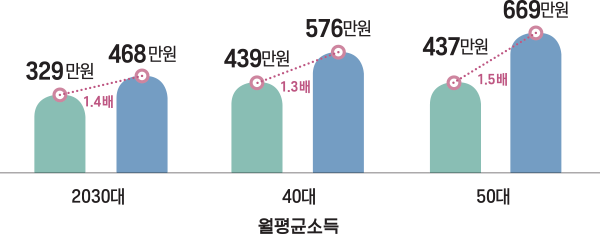

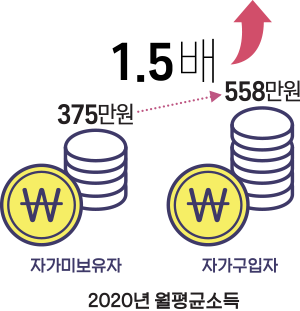

경제력이 있을수록 내집마련 시도 증가

경제력이 있을수록 내집마련 시도 증가

- 2020년 자가 구입자와 자가 미보유자의 가구소득을 비교해보면, 2020년 자가 구입자의 월평균 소득은 558만원으로 자가 미보유자의 소득 375만원보다 1.5배 더 많았다.

자가 미보유자 2020년 자가 구입자 (단위 : 만원)

-

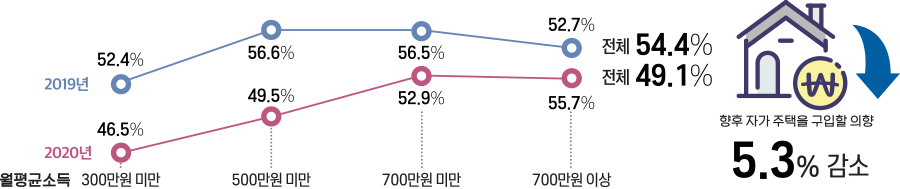

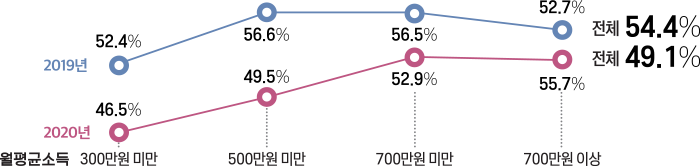

자가 미보유자의 주택 구입 의향은 감소 추세

자가 미보유자의 주택 구입 의향은 감소 추세

- 현재 자가가 없는 경우, 향후 자가 주택을 구입할 의향은 49.1%로 2019년 54.4% 대비 5.3% 감소했다. 가구소득이 높을수록 자가 구입 의향이 높은데, 코로나 19로 가계경제가 악화되고, 부동산 가격은 크게 상승해 저소득층 자가 미보유자의 구입 의향이 낮아진 것으로 보인다.

| 자가 미보유자의 주택 구입 의향 | (단위 : %)