본문영역

container

주택건설사업과 세금 ②

재 산 세

주택건설사업 관련 세금에 대한 이해를 돕기 위해 주택사업자들이 알아야 할 정보를 세금 종류별로 나누어 연재하고자 한다. 이번호에는 재산세에 관한 내용을 소개한다.

재산세 개요

-

취득의 개념

-

◦

재산세는 소유하고 있는 재산을 담세력으로 판단하여 지자체별로 과세하는 지방세임

◦

재산세는 토지, 주택, 건축물, 선박, 항공기에 부과되며, 가지고 있는 재산의 수익 여부, 보유기간과 관계없이 과세기준일(6.1일) 현재 소유하고 있다는 사실 자체로 납세의무가 성립함

◦

재산세의 과세대상 물건이 공부상 현황과 사실상의 현황이 다른 경우에는 사실상 현황에 따라 재산세를 부과함

-

납세자

-

◦

과세기준일(6월1일) 현재 사실상 재산을 소유하고 있는 자

-

과세표준

-

◦

토지·주택·건축물 : 시가표준액 × 공정시장가액비율

- 토지 : 공시지가 × 면적 × 70%

- 주택(부속토지포함) : 주택공시가격 × 60%

- 건축물 : 시가표준액 × 70%

-

세율

-

◦

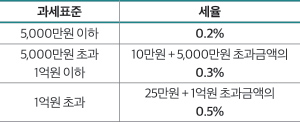

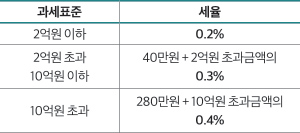

토지 : 0.2% ~ 0.5%(종합합산·별도합산·분리과세대상에 따른 3단계 누진세율)

◦

주택 : 0.1%~0.4%(4단계 누진세율)

◦

건축물 : 0.25%

-

세부담상한제

-

◦

당해연도 재산세액이 전년도 재산세액 대비 일정비율을 초과하여 증가하지 않도록 한도를 설정

◦

토지·건축물 : 150%

◦

주택 : 공시가격 3억 이하 105%, 3억 ~ 6억 110%, 6억 초과 130%

-

세액산출 방식

-

-

납부

-

토지에 대한 재산세

-

토지분 재산세 과세구분

-

◦

토지에 대한 재산세는 토지사용 현황에 따라 구분하여 과세

- 종합합산과세대상 : 나대지 등 경제활동에 활용되지 않는 토지로 법령에는 별도합산과세대상 또는 분리과세대상 토지를 제외한 토지로 규정

- 별도합산과세대상 : 건축물의 부속토지 등 업무나 경제활동에 활용되는 토지

• 과세기준일(6.1) 현재 건축물 또는 주택이 사실상 철거·멸실된 날부터 6개월이 지나지 아니한건축물 또는 주택의 부수토지도 별도합산대상임

- 분리과세대상 : 국가의 보호나 지원 또는 중과가 필요한 사회적 관리대상 토지로 농지, 임야, 사치성 토지 등이 포함

• 주택건설사업계획승인을 받은 토지가 분리과세대상에 해당

-

과세표준 및 세율

-

◦

과세표준 : 시가표준액 × 공정시장가액비율 70%

- 시가표준액 : 개별공시지가, 개별공시지가가 없는 경우 토지가격비준표를 사용하여 산정한 가액

-

◦

세율

- 종합합산대상(별도합산과세대상과 분리과세대상을 제외한 토지)

• 납세의무자가 소유하고 있는 시·군·구 내 소재종합합산과세대상이 되는 토지의 가액을 모두 합산한 금액을 과세표준으로 하여 3단계 초과누진세율 적용

-

-

- 별도합산대상(공장용·건축물 부속토지 및 경제활동에 활용되는 토지)

• 납세의무자가 소유하고 있는 시·군·구 내 소재별도합산과세대상이 되는 토지의 가액을 모두 합산한 금액을 과세표준으로 하여 3단계 초과누진세율 적용

-

-

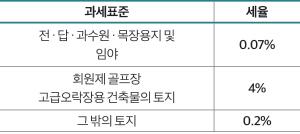

- 분리과세대상(공장용지·전·답·과·목장용지 및 골프장용 토지 등)

• 분리과세 목적에 따라 저율 또는 고율의 단일세율 적용

• 사업계획승인을 받은 토지는 일반 분리과세 세율(0.2%) 적용

-

주택에 대한 재산세

-

과세표준 및 세율

-

◦

과세표준 : 시가표준액 × 공정시장가액비율 60%

- 시가표준액 : 주택공시가격

• 공시가격이 없는 경우 개별주택가격(단독주택)은 지자체장이 주택가격비준표를 사용하여 산정한 가액으로 하고, 공동주택가격은 지역별· 단지별·면적별·층별 특성 및 거래가격 등을 고려하여 산정한 가액으로 적용

-

◦

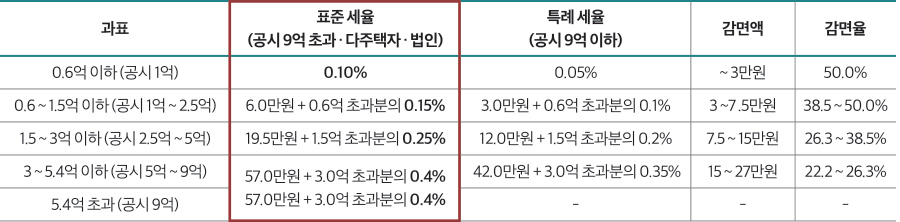

세율(1세대 1주택자 특례 세율 적용)

- 물건별로 4단계 누진세율 적용

- 1세대 1주택자 특례 세율 신설 : 1세대 1주택자가 보유한 공시가격 9억원 이하의 주택을 대상으로 과세표준 구간별 재산세 표준세율을 0.05%p 인하

-

재산세 감면

-

임대사업자에 대한 재산세 감면

-

◦

임대사업자가 임대용 공동주택 또는 오피스텔을 과세기준일 현재 2세대 이상 임대목적으로 직접 사용하는 경우 재산세를 감면(2021년말까지)

- 전용 60㎡ 이하 : 재산세 50% 경감

- 전용 85㎡ 이하 : 재산세 25% 경감

-

◦

가격요건 신설 : 2020.8.12.일 이후 임대등록하는 경우 공동주택은 3억원(수도권 6억원), 오피스텔은2억원(수도권 4억원)을 초과하는 경우 감면 제외

-

장기일반민간임대주택 등에 대한 감면

-

◦

공공지원민간임대주택 및 장기일반민간임대주택을 임대하려는 자가 임대목적의 ⓐ공동주택 2세대이상, ⓑ다가구주택(40㎡ 이하) 또는 ⓒ오피스텔을2세대 이상 과세기준일 현재 임대목적에 직접 사용하는 경우 재산세를 감면(2021년말까지)

- 전용 40㎡ 이하 : 재산세 면제

- 전용 40 ~ 60㎡ 이하 : 재산세 75% 경감

- 전용 60 ~ 85㎡ 이하 : 재산세 50% 경감

-

◦

가격요건 신설 : 2020.8.12.일 이후 임대등록하는 경우 공동주택은 3억원(수도권 6억원), 오피스텔은 2억원(수도권 4억원)을 초과하는 경우 감면 제외

재산세에 부가되는 세금

-

지방교육세

-

◦

재산세 납부의무자는 재산세액의 20%에 상당하는 지방교육세 납부

-

-

재산세 도시지역분

-

◦

도시계획에 필요한 비용을 충당하기 위하여 지정한 토지, 건축물에 부과하는 세금

-

-

지역자원시설세

-

◦

주택분 재산세 납부의무자는 소방사무에 소요되는 제반비용에 충당하기 위하여 부과하는 소방분지역자원시설세를 납부

-

지역자원시설세 = 시가표준액(주택의 건축물) × 공정시장가액비율(60%) × 세율

* 세율 : 0.04% ~ 0.12% 초과누진세율

서비스 영역