container

최신 부동산 관련 주요 세법 개정사항

법인세, 종합부동산세법, 지방세법 등 주택사업·부동산과 관련된 주요 세법들이 줄줄이 개정됐다.자세한 내용은 법제처(www.moleg.go.kr) 또는 협회 홈페이지(www.khba.or.kr)등을 통해 살펴볼 수 있다.

정리 김우영

-

「법인세법」, 「소득세법」,

「종합부동산세법」개정 법률 제17476호

(「법인세법」, 2020.8.18.), 법률 제17477호

(「소득세법」, 2020.8.18.), 법률 제17478호

(「종부세법」, 2020.8.18.) -

【 법인세법 주요내용 】

-

• 법인이 보유한 주택 양도시 추가세율 인상(제55조의2)

- 법인의 주택 양도차익에 대해 기본 법인세율(10~25%)에 더해 추가과세되는 세율을 10% → 20%로 인상 -

【 소득세법 주요내용 】

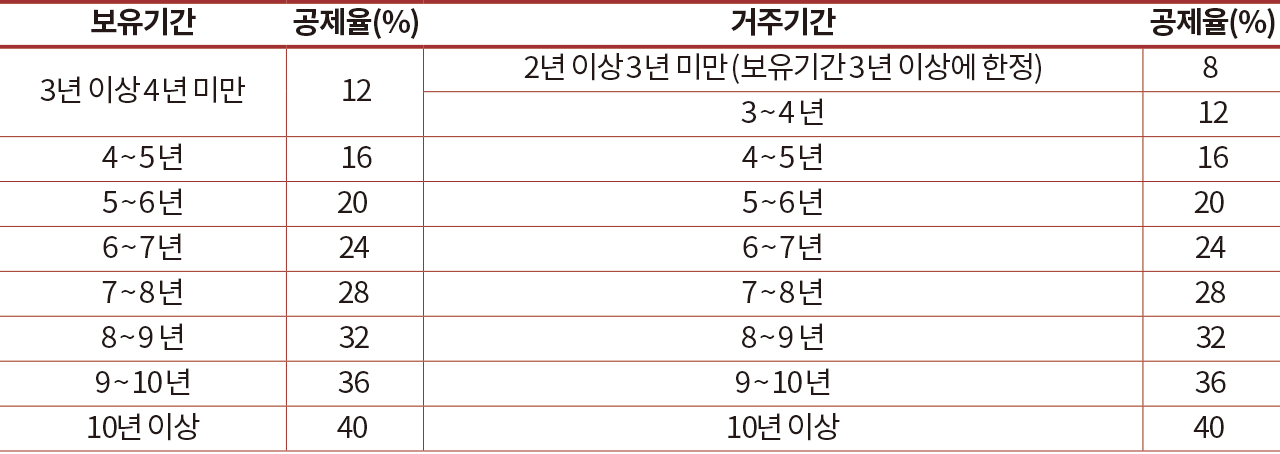

• 1세대 1주택자 장기보유특별공제에 거주기간 요건 추가(제95조)

- (공제액) 양도차익 × (보유기간별 공제율 + 거주기간별 공제율)

보유기간 공제율(%) 거주기간 공제율(%) 3년 이상 4년 미만 12 2년 이상 3년 미만 (보유기간 3년 이상에 한정) 8 3 ~ 4년 12 4 ~ 5년 16 4 ~ 5년 16 5 ~ 6년 20 5 ~ 6년 20 6 ~ 7년 24 6 ~ 7년 24 7 ~ 8년 28 7 ~ 8년 28 8 ~ 9년 32 8 ~ 9년 32 9 ~ 10년 36 9 ~ 10년 36 10년 이상 40 10년 이상 40 -

• 조정대상지역 다주택자에 대한 양도소득세 중과세율 10%p 인상(제89조, 제104조)

• 2년 미만 보유 주택(조합원입주권·분양권 포함)에 대한 양도소득세율 인상(제104조)

- 1년 미만 보유 : 40% → 70%, 1∼2년 보유 : 기본세율 → 60%

• 양도소득세제상 주택 수에 분양권도 포함(제89조, 제104조) -

【 종합부동산세법 주요내용 】

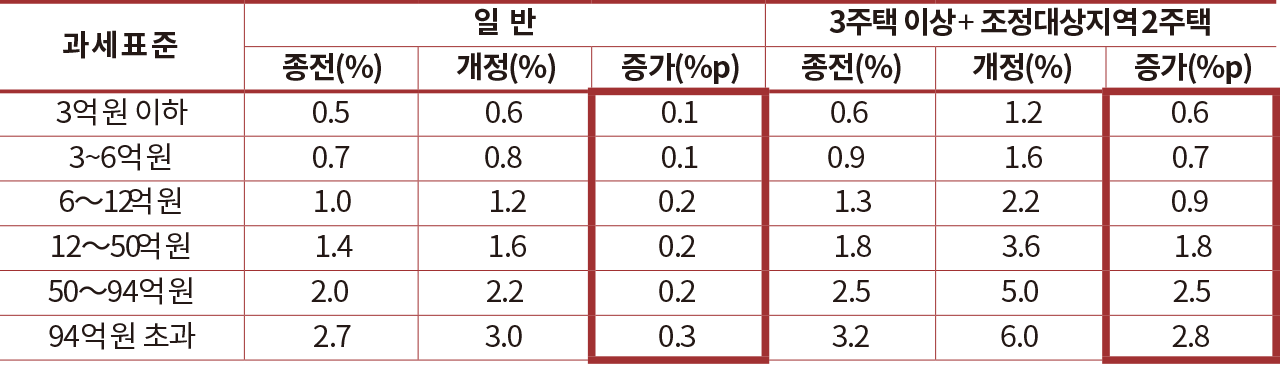

• 개인 보유 주택에 대한 종합부동산세율 인상(제9조)

- (일반) 과세표준 구간별로 0.1∼0.3%p 인상

- (3주택 이상 및 조정대상지역 2주택) 0.6∼2.8%p 인상 -

과세표준 일 반 3주택 이상 + 조정대상지역 2주택 종전(%) 개정(%) 증가(%p) 종전(%) 개정(%) 증가(%p) 3억 원 이하 0.5 0.6 0.1 0.6 1.2 0.6 3~6억 원 0.7 0.8 0.1 0.9 1.6 0.7 6~12억 원 1.0 1.2 0.2 1.3 2.2 0.9 12~50억 원 1.4 1.6 0.2 1.8 3.6 1.8 50~94억 원 2.0 2.2 0.2 2.5 5.0 2.5 94억 원 초과 2.7 3.0 0.3 3.2 6.0 2.8 -

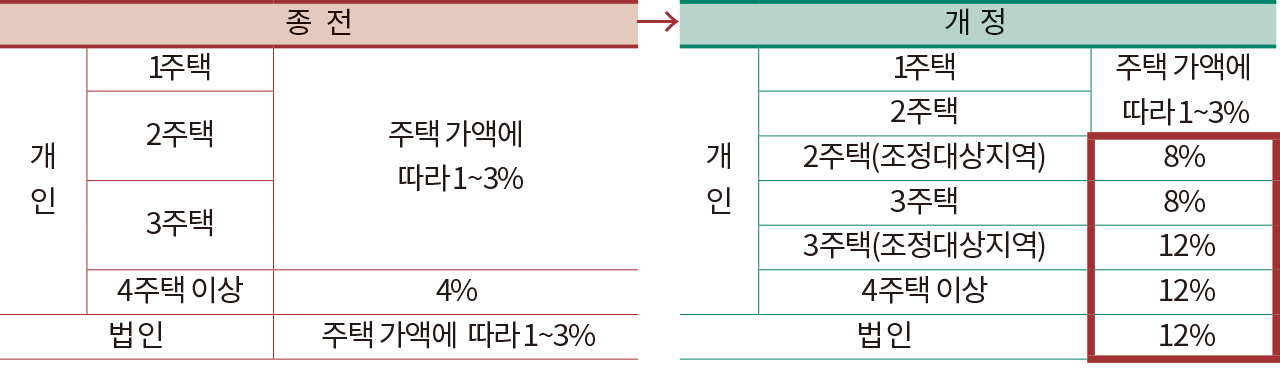

• 법인 보유 주택에 대해 개인에 대한 종합부동산세율 중 최고세율을 단일세율(3%, 6%)로적용(제9조)

• 법인에 대한 종합부동산세 과세시 기본공제(6억) 폐지(제8조)

• 중과세율이 적용되는 법인은 세부담 상한 미적용(제10조) - 【 부칙 】 이 법은 2021년 1월 1일부터 시행

-

• 법인이 보유한 주택 양도시 추가세율 인상(제55조의2)

-

「지방세법」 및

「지방세법 시행령」개정 법률 제17473호

(「지방세법」, 2020.8.12.), 대통령령 제30939호

(「지방세법 시행령」, 2020.8.12) -

【 지방세법 주요내용 】

- • 법인·다주택자 등이 유상 또는 무상으로 주택을 취득하는 경우 취득세 세율 인상(제13조의2)

-

-

• 단기보유 주택 및 다주택자의 주택양도 등에 대한 지방소득세 세율인상

(제103조의3 제1항 제1호부터 제4호)

• 다주택자의 조정대상지역 내 주택 양도에 대한 지방소득세 중과세율 인상

(제103조의3 제10항)

• 다주택자의 지방소득세 중과대상 주택 수 계산 시 분양권 포함

(제103조의3 제10항 제2호 및 제4호)

• 법인의 주택 양도소득에 대한 법인지방소득세 추가세율 인상

(제103조의31 제1항) - 【 부칙 】 이 법은 공포한날부터 시행

-

【 지방세법 시행령 주요내용 】

• 유상거래 취득 중과세 대상에서 제외되는 주택의 범위에 주택건설사업자가 주택건설사업을 위하여 취득하는 주택 포함(제28조의2 신설) - 【 부칙 】 이 영은 공포한 날부터 시행

- 「지방세특례제한법」 개정 법률 제17474호(2020.8.12)

-

【 주요내용 】

- • 임대주택 및 장기일반민간임대주택 등에 대한 감면특례 적용 시 임대면적, 주택 호수, 임대기간 외에 가격기준을 도입(제31조 및 제31조의3)

- ※ (취득세) 수도권 6억원, 비수도권 3억 이하 공동주택 또는 오피스텔

(재산세) 공동주택(수도권 6억원, 비수도권 3억 이하), 오피스텔(수도권 4억원, 비수도권 2억 이하) - 【 부칙 】 이 법은 공포한 날부터 시행