container

주택사업에따라붙는

세제특례꼭 챙기기

주택건설사업

주요세제

주택건설사업시 토지구입, 토지보유, 사업계획승인, 사용검사, 소유권보존, 분양 등 각 사업단계마다 각종 세금이 다양한 형태로 부과된다. 또한, 원활한 주택건설사업 추진과 주택공급 확대를 위한 세제상 특례도 여러 곳에 분산되어 있다. 복잡하고 방대한 세제를 모두 다루기에는 지면상 한계가 있기에 주택건설사업자들이 알고 있어야 할 대표적인 세제로 취득세와 재산세, 종합부동산세를 개략적으로 정리해 본다.

-

정리 김종언

정책관리본부 차장

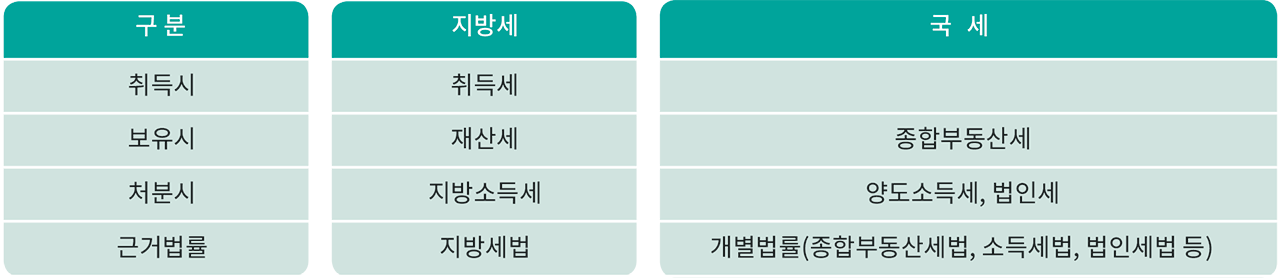

• 보유단계별 주택사업 관련 주요 세제 •

| 구 분 | 지방세 | 국 세 |

|---|---|---|

| 취득시 | 취득세 | |

| 보유시 | 재산세 | 종합부동산세 |

| 처분시 | 지방소득세 | 양도소득세, 법인세 |

| 근거법률 | 지방세법 | 개별법률(종합부동산세법, 소득세법, 법인세법 등) |

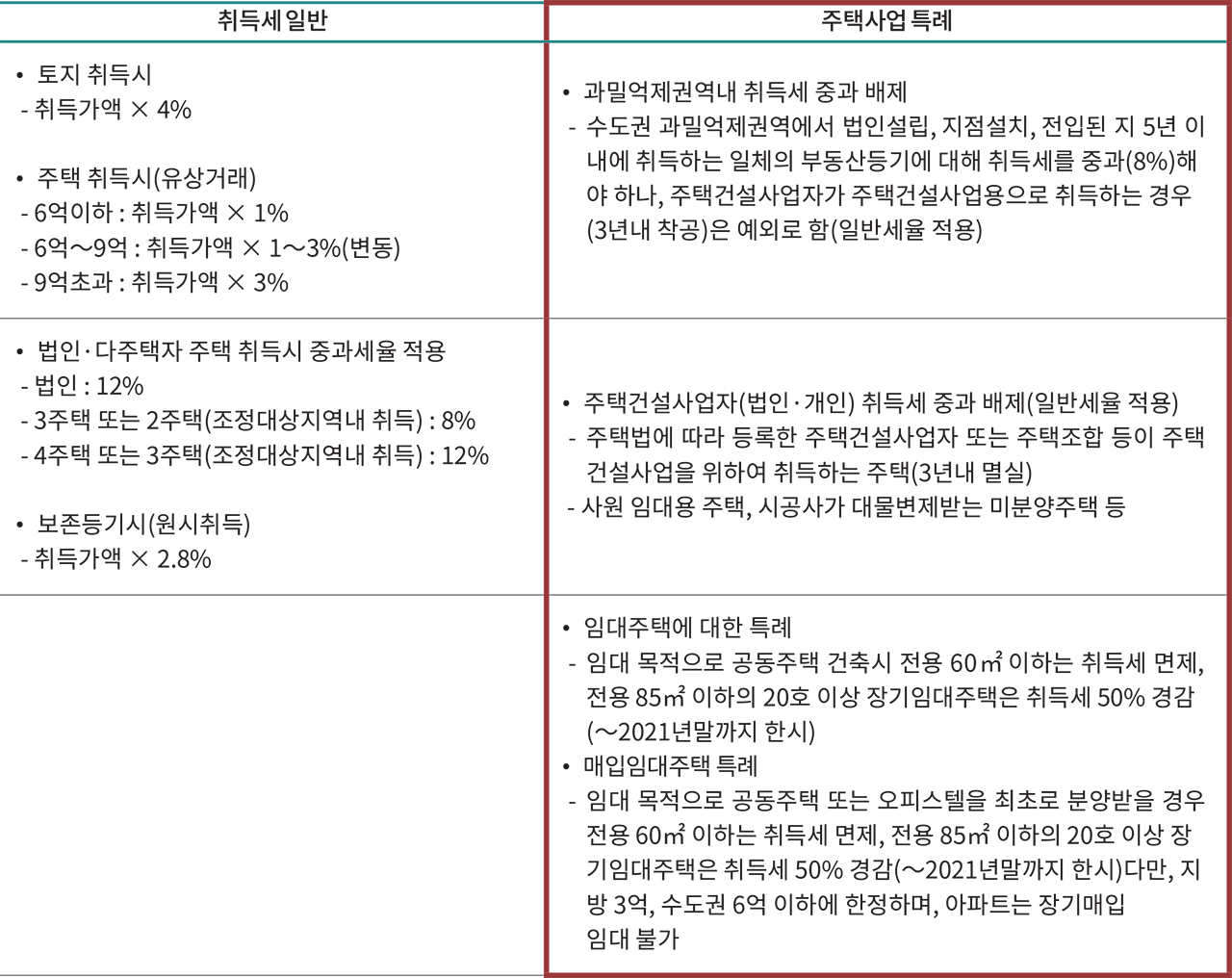

취 득 세

| 취득세 일반 | 주택사업 특례 |

|---|---|

|

• 토지 취득시 - 취득가액 × 4% • 주택취득시(유상거래) - 6억이하 : 취득가액 × 1% - 6억~9억 : 취득가액 × 1~3%(변동) - 9억초과 : 취득가액 × 3% |

• 과밀억제권역내 취득세 중과 배제 - 수도권 과밀억제권역에서 법인설립, 지점설치, 전입된 지 5년 이내에 취득하는 일체의 부동산등기에 대해 취득세를 중과(8%)해야 하나, 주택건설사업자가 주택건설사업용으로 취득하는 경우 (3년내 착공)은 예외로 함(일반세율 적용) |

|

• 법인·다주택자 주택 취득시 중과세율 적용 - 법인 : 12% - 3주택 또는 2주택(조정대상지역내 취득) : 8% - 4주택 또는 3주택(조정대상지역내 취득) : 12% • 보존등기시(원시취득) - 취득가액 × 2.8% |

• 주택건설사업자(법인·개인) 취득세 중과 배제(일반세율 적용) - 주택법에 따라 등록한 주택건설사업자 또는 주택조합 등이 주택 건설사업을 위하여 취득하는 주택(3년내 멸실) - 사원 임대용 주택, 시공사가 대물변제받는 미분양주택 |

|

• 임대주택에 대한 특례 - 임대 목적으로 공동주택 건축시 전용 60㎡ 이하는 취득세 면제, 전용 85㎡ 이하의 20호 이상 장기임대주택은 취득세 50% 경감 (~2021년말까지 한시) • 매입임대주택 특례 - 임대 목적으로 공동주택 또는 오피스텔을 최초로 분양받을 경우 전용 60㎡ 이하는 취득세 면제, 전용 85㎡ 이하의 20호 이상 장기임대주택은 취득세 50% 경감(~2021년말까지 한시)다만, 지방 3억, 수도권 6억 이하에 한정하며, 아파트는 장기매입 임대 불가 |

재 산 세

- 납세의무자

- 과세기준일(매년 6.1) 현재 재산을 사실상 소유한 자

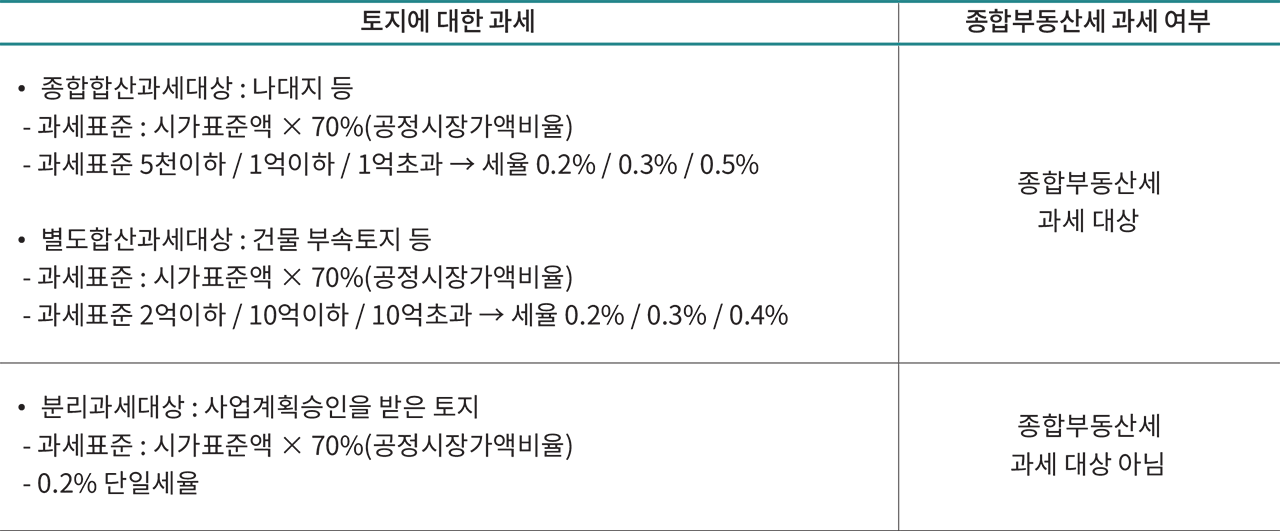

| 토지에 대한 과세 | 종합부동산세 과세 여부 |

|---|---|

|

• 종합합산과세대상 : 나대지 등 - 과세표준 : 시가표준액 × 70%(공정시장가액비율) - 과세표준 5천이하 / 1억이하 / 1억초과 → 세율 0.2% / 0.3% / 0.5% • 별도합산과세대상 : 건물 부속토지 등 - 과세표준 : 시가표준액 × 70%(공정시장가액비율) - 과세표준 2억이하 / 10억이하 / 10억초과 → 세율 0.2% / 0.3% / 0.4% |

종합부동산세 과세 대상 |

|

• 분리과세대상 : 사업계획승인을 받은 토지 - 과세표준 : 시가표준액 × 70%(공정시장가액비율) - 0.2% 단일세율 |

종합부동산세 과세 대상 아님 |

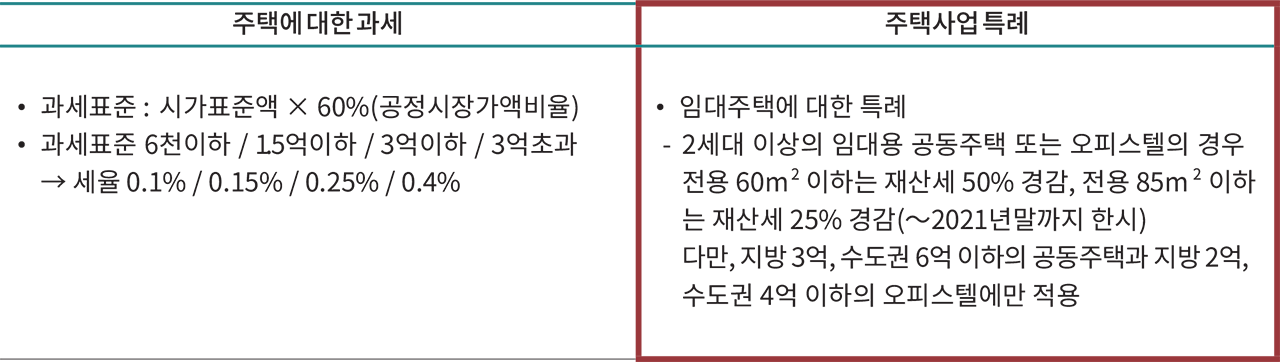

| 주택에 대한 과세 | 주택사업 특례 |

|---|---|

|

• 과세표준

시가표준액 × 60%(공정시장가액비율) • 과세표준 6천이하 / 1.5억이하 / 3억이하 / 3억초과 → 세율 0.1% / 0.15% / 0.25% / 0.4% |

• 임대주택에 대한 특례 - 2세대 이상의 임대용 공동주택 또는 오피스텔의 경우 전용 60㎡ 이하는 재산세 50% 경감, 전용 85㎡ 이하는 재산세 25% 경감(~2021년말까지 한시) 다만, 지방 3억, 수도권 6억 이하의 공동주택과 지방 2억, 수도권 4억 이하의 오피스텔에만 적용 |

종합부동산세

- 일정기준금액 이상의 부동산 보유자에게 부과되는 세금

- ① 1차적으로 시·군·구에서 관내 부동산에 대하여 낮은 세율로 재산세를 부과

- ② 2차적으로 국가(국세청)에서 세대별 소유부동산가액이 일정기준금액 초과자를 대상으로 높은 세율로 종합부동산세를 과세

- 납세의무자

- ① 종합합산과세대상(나대지 등) : 토지 개별공시가격 합산금액 5억 초과자

- ② 별도합산과세대상(건물 부속토지 등) : 토지 개별공시가격 합산금액 80억 초과자

- ③ 주택 : 주택공시가격 합산금액 6억(1세대1주택 : 9억) 초과자

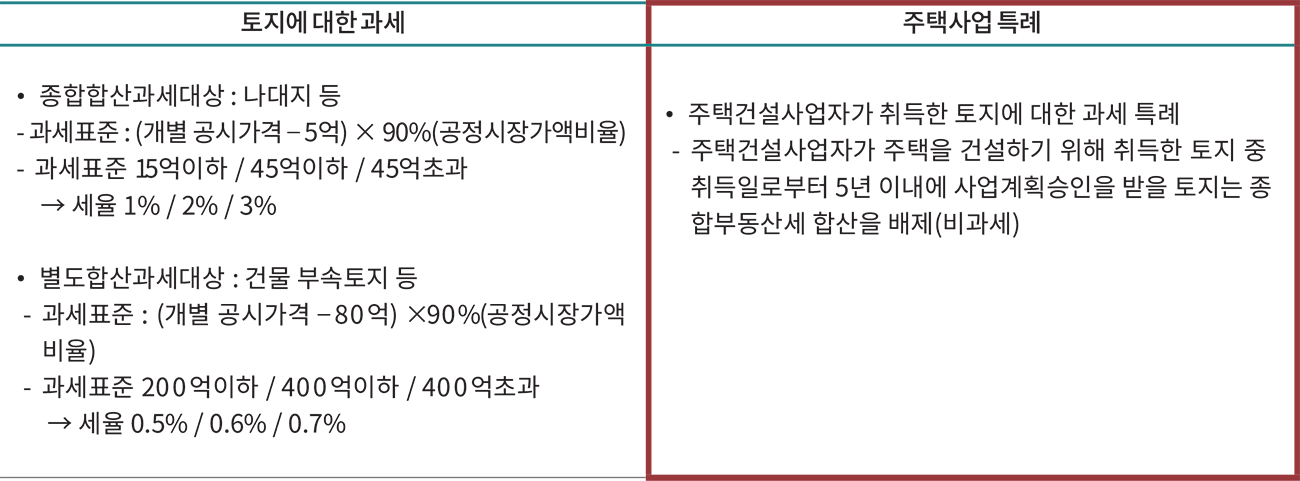

| 토지에 대한 과세 | 주택사업 특례 |

|---|---|

|

• 종합합산과세대상 : 나대지 등 - 과세표준 : (개별 공시가격 – 5억) × 90%(공정시장가액비율) - 과세표준 15억이하 / 45억이하 / 45억초과 → 세율 1% / 2% / 3% • 별도합산과세대상 : 건물 부속토지 등 - 과세표준 : (개별 공시가격 – 80억) × 90%(공정시장가액비율) - 과세표준 200억이하 / 400억이하 / 400억초과 → 세율 0.5% / 0.6% / 0.7% |

• 주택건설사업자가 취득한 토지에 대한 과세 특례 - 주택건설사업자가 주택을 건설하기 위해 취득한 토지 중 취득일로부터 5년 이내에 사업계획승인을 받을 토지는 종합부동산세 합산을 배제(비과세) |

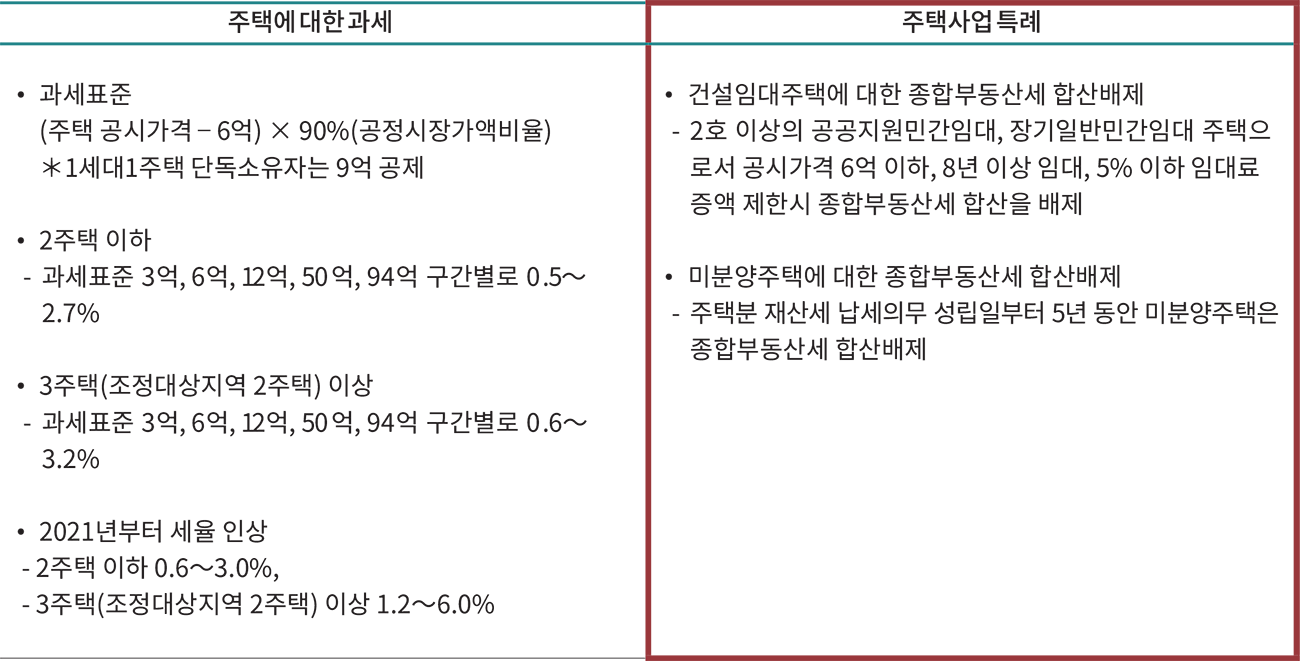

| 주택에 대한 과세 | 주택사업 특례 |

|---|---|

|

• 과세표준 (주택 공시가격 – 6억) × 90%(공정시장가액비율) *1세대1주택 단독소유자는 9억 공제 • 2주택 이하 - 과세표준 3억, 6억, 12억, 50억, 94억 구간별로 0.5~ 2.7% • 3주택(조정대상지역 2주택) 이상 - 과세표준 3억, 6억, 12억, 50억, 94억 구간별로 0.6~ 3.2% • 2021년부터 세율 인상 - 2주택 이하 0.6~3.0%, - 3주택(조정대상지역 2주택) 이상 1.2~6.0% |

• 건설임대주택에 대한 종합부동산세 합산배제 - 2호 이상의 공공지원민간임대, 장기일반민간임대 주택으로서 공시가격 6억 이하, 8년 이상 임대, 5% 이하 임대료 증액 제한시 종합부동산세 합산을 배제 • 미분양주택에 대한 종합부동산세 합산배제 - 주택분 재산세 납세의무 성립일부터 5년 동안 미분양주택은 종합부동산세 합산배제 |